NOVERA DEVELOPMENT

|

ARCHITEKRURA

|

29 października 2025

|

Nieruchomości to fundament portfela osoby zamożnej

Ponad połowa majątku osób bogatych ulokowana jest na rynku nieruchomości – sugeruje Wealth Report firmy Knight Frank. Trudno się temu dziwić skoro portfel inwestycyjny nie powinien składać się jedynie z ryzykownych aktywów. Przy tym obligacje mają ograniczoną zdolność do ochrony przed inflacją nie mówiąc już o bankowych depozytach, które po prostu nie są stworzone dla osób z grubszym portfelem.

Nieruchomości to bardzo wdzięczna klasa aktywów. Ich wartość ma tendencję do wzrostu – często przekraczającego inflację, a do tego z dzierżawy lub wynajmu można czerpać bieżące przychody wyraźnie przewyższające koszty utrzymania mieszkania czy apartamentu. Pewnie też dlatego nieruchomości są często klasyfikowane w gronie aktywów stabilnych i bezpiecznych.

Złoto nie zawsze świeci

Czy znaczy to, że ceny działek, mieszkań czy lokali użytkowych nie mogą spaść? W żadnym wypadku nie, choć to samo można powiedzieć o złocie, które co prawda w dłuższym terminie zwykło zyskiwać na wartości, ale zdarzały się okresy przecen o większej magnitudzie niż te spotykane w sektorze mieszkaniowym. Przecież jeszcze w latach 2011 – 2013 żółty kruszec staniał nawet o prawie 40%. Ponadto złoto z jednej strony jest narażone na kradzież, a z drugiej nie można go wynająć lub wydzierżawić, aby czerpać z tego tytułu bieżące dochody.

Ponad połowa majątku w nieruchomościach

Pewnie też dlatego złoto zajmuje dopiero 10 pozycję w portfelach inwestycyjnych światowych krezusów, a nieruchomości odpowiadają za ponad połowę aktywów osób bogatych - wynika z publikacji Wealth Report przygotowywanych cyklicznie przez Knight Frank. Na tak wysoki wynik składają się zarówno domy, apartamenty i rezydencje kupione na własne potrzeby, jak i takie, których zadaniem jest generowanie zysku (mieszkania, hotele, lokale użytkowe, magazyny, centra danych itp.).

Podobnie wygląda to na całym globie i nie ma się tu czemu dziwić - portfel inwestycyjny nie powinien przecież opierać się jedynie na inwestycjach o podwyższonym profilu ryzyka. Nieodzownym elementem są też komponenty dające poczucie bezpieczeństwa. Tu wybór jest dość ograniczony – lokaty, obligacje, złoto czy nieruchomości - to najczęściej rozważany kwartet.

Promocyjne depozyty nie są stworzone dla osoby zamożnej

Problem w tym, że przeciętne bankowe lokaty są przeważnie oprocentowane o 1-2 pkt. proc. poniżej stawek na rynku międzybankowym (WIBOR 3M) czy podstawowej stopy procentowej banku centralnego. W bankach są oczywiście dostępne promocyjne lokaty, których oprocentowanie jest wyższe niż obowiązujący w danym momencie koszt pieniądza, ale co do zasady nie są to rozwiązania dla osób zamożnych.

Cóż z tego, że bank próbując namówić nas na korzystanie z jego oferty, zaproponuje oprocentowanie trochę wyższe od podstawowej stopy procentowej NBP, jeśli oferty te są obarczone całą masą ograniczeń i dodatkowych obowiązków. Weźmy za przykład ofertę z października 2025 roku – miesiąca tradycyjnie kojarzącego się z oszczędzaniem. Aby ulokować milion złotych w ramach promocyjnych lokat należałoby rozdzielić pieniądze na aż 16 produktów, bo w ramach promocji rzadko można ulokować do 100-200 tysięcy złotych. Częściej limitem jest co najwyżej od 10 do 30 tysięcy. To jednak nie wszystko, bo większość promocji jest przewidziana dla tzw. „nowych klientów”, a do tego promocje kończą się po co najwyżej kilku miesiącach. Czyli nawet otwierając kilkanaście lokat i kont oszczędnościowych, które dodatkowo wymagają przeważnie założenia jeszcze zwykłego konta, instalacji aplikacji bankowej, wyrobienia i korzystania z karty płatniczej, przelewania co miesiąc wynagrodzenia i wyrażenia „zgód marketingowych”, to po maksymalnie kilku miesiącach promocje się kończą i trzeba szukać kolejnych. Co więcej, po skorzystaniu z takich promocji wybór wyraźnie się zawęża, bo w oczach dotychczasowych depozytariuszy nowym klientem ponownie staniemy się nie wcześniej niż po upływie kilkunastu miesięcy.

Obligacje ustępują nieruchomościom

Takich ograniczeń nie mają obligacje skarbowe. Tu oferta skierowana do odbiorcy detalicznego jest dość zróżnicowana i Minister Finansów gotów jest przyjąć na swoje konta niemal nieograniczony zasób gotówki od mniej lub bardziej zamożnego inwestora, a w zamian oferuje możliwość ulokowania środków na okres od 3 miesięcy do 12 lat. Jak ta inwestycja wypada w dłuższym terminie? W ciągu ostatniej dekady było to rozwiązanie bez porównania lepsze od przeciętnej rocznej lokaty.

Minusem detalicznych obligacji skarbowych jest jednak ich ograniczona zdolność do ochrony pieniędzy przed inflacją. Co prawda, w ofercie rządowych papierów są też takie, których oprocentowanie jest wyliczane poprzez dodanie do inflacji marży zysku, ale ta przy wyższym wzroście cen dóbr i usług, potrafi być z nawiązką pochłonięta przez „podatek Belki”. Daniny od zysków kapitałowych, przy detalicznych papierach skarbowych, w żaden sposób uniknąć się nie da.

Inflacja niweluje zyski z obligacji i lokat

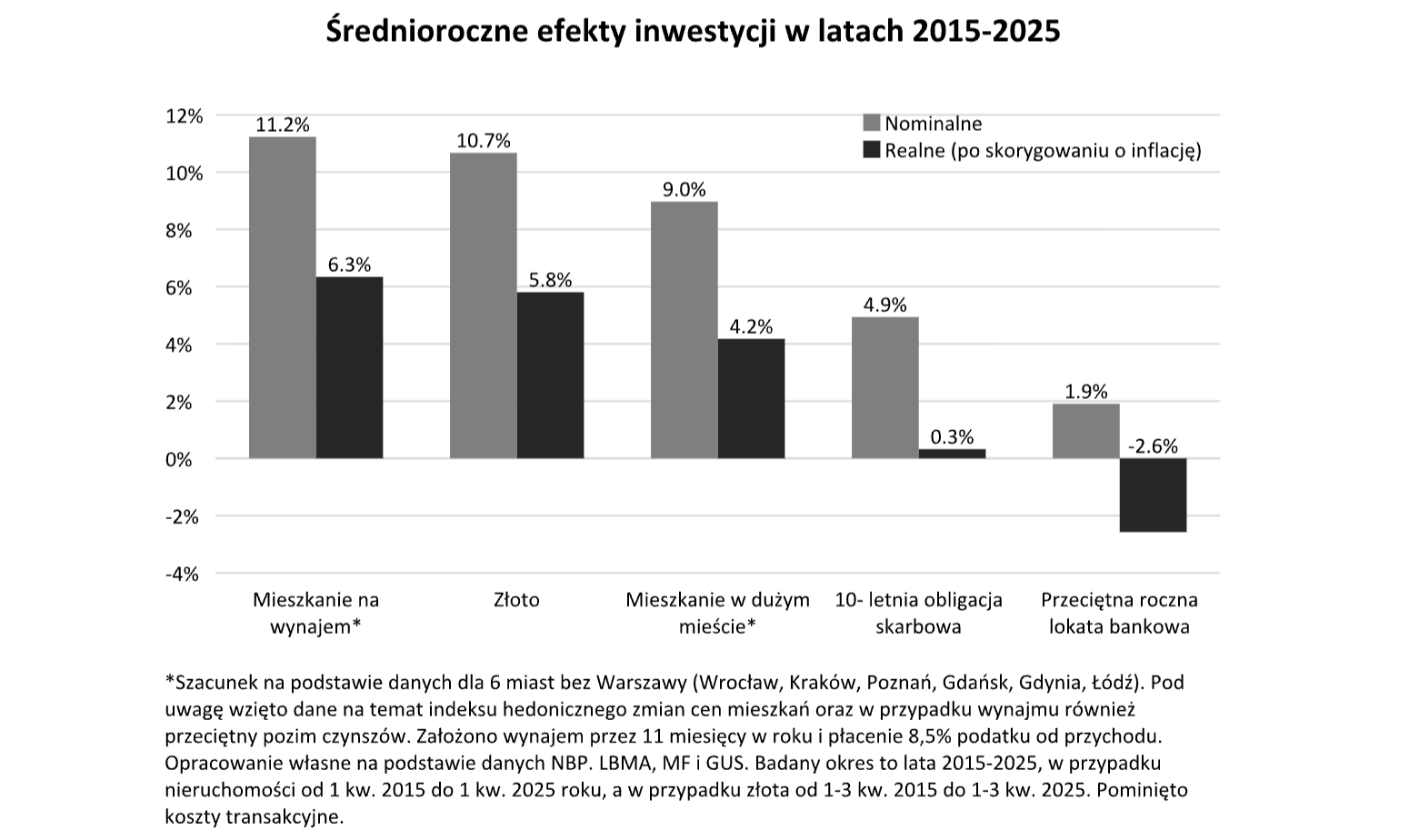

Najłatwiej mechanizmy te przedstawić w dłuższym okresie i na konkretnych przykładach. W latach 2015-2025 oszczędzanie z wykorzystaniem przeciętnych rocznych lokat dałoby nam zarobić łącznie zaledwie 21% - wynika z danych NBP. To poniżej 2% rocznie (zakładamy reinwestowanie odsetek). Problem w tym, że inflacja skumulowana za lata 2015-2025 wyniosła około 57%. W efekcie pieniądze trzymane na przeciętnej bankowej lokacie szybciej traciły swoją siłę nabywczą niż banki dopisywały do nich odsetki. To dlatego po skorygowaniu o inflację wynik oszczędzania pieniędzy w ramach bankowych depozytów jest ujemny i wynosi łącznie około -23%, czyli - 2,6% w ujęciu rocznym.

Znacznie lepsze efekty w tym czasie osiągnął ktoś, kto swoje pieniądze powierzył Ministrowi Finansów. Nabywca 10-letnich obligacji skarbowych, który papiery te nabył w 2015 roku i przetrzymał do okresu ich zapadalności, zarobił przeciętnie prawie 62% po opodatkowaniu, W ujęciu rocznym daje to niecałe 5% zysku, ale po skorygowaniu o inflację wychodzimy niewiele ponad kreskę (0,3%).

Nawet szalony rajd cenowy złota to wciąż za mało

Rajd cen złota z lat 2025-2024 skokowo podbił wyniki tego rodzaju inwestycji i choć królewski kruszec nie ma zdolności do wypłacania dywidend czy czynszów, to i tak wyniki tej inwestycji są imponujące. Po wyznaczeniu kolejnych historycznych rekordów uncję trojańską w pierwszych trzech kwartałach 2025 roku można było sprzedać przeciętnie aż o 175% drożej niż średnia cena zakupu z analogicznego okresu 2015 roku. To średniorocznie daje nam ponad 10% nominalnego i prawie 6% zysku skorygowanego o inflację. To lepsze wyniki niż w przypadku zakupu mieszkania w jednym z 6 dużych miast (z wyłączeniem Warszawy) – szczególnie gdyby stopę zwrotu z nieruchomości skorygować jeszcze o koszty utrzymania lokalu.

Przy tym trzeba mieć świadomość, że zupełnie inaczej wyglądałyby wyniki inwestowania w złoto, gdybyśmy analogiczne obliczenia zrobili dla okresu sprzed rajdu cenowego żółtego kruszcu, czyli na przykład od 2013 do 2023 roku. Wtedy średnioroczny zysk byłby 3-4 razy niższy niż w omawianym przykładzie. Ponadto nieruchomości mają przeważnie tę przewagę, że można czerpać zyski z ich wynajmu. Bazując na danych NBP można szacować, że mieszkanie przeznaczone na wynajem dawało w badanym okresie roczny zarobek na poziomie około 5% wartości nieruchomości. Po uwzględnieniu tego strumienia dochodów zakup mieszkania w dużym mieście zyskuje na atrakcyjności, a średnioroczny wzrost przekracza 6% po skorygowaniu o inflację i 11% w ujęciu nominalnym.

/ Zespół analiz

NOVERA DEVELOPMENT

|

ARCHITEKRURA

|

29 października 2025

|

Trójmiasto – unikalny rynek w skali Polski

Sopot to miejsce, którego wyróżnikiem jest unikalność. Skoncentrowany na niewielkim obszarze, posiada realne walory uzdrowiskowe i oferuje niepowtarzalny klimat. Wchodząc w skład Trójmiasta tworzy jedyny obszar metropolitalny w kraju, w którym nowoczesny rozwój miejski współistnieje z wyjątkowymi walorami przyrodniczymi – morzem, lasami i parkiem krajobrazowym. Trudno się więc dziwić, że rynek ten stał się obiektem pożądania i punktem odniesienia dla inwestycji o podwyższonym standardzie.

Choć Gdańsk, Gdynia i Sopot razem tworzą jeden organizm gospodarczy, to pod względem jakości życia, otoczenia przyrodniczego i stabilności rynku nieruchomości Trójmiasto wyróżnia się na tle całej Polski. W przeciwieństwie do Warszawy czy Krakowa, które coraz bardziej zmagają się z przeludnieniem, korkami i smogiem, Trójmiasto łączy miejską energię z przestrzenią, naturą i morzem.

To jedyny duży rynek w kraju, gdzie w zasięgu kilkunastu minut można przejść od tętniącego życiem centrum do plaży, lasu czy nadmorskiej ścieżki. Dla osób poszukujących apartamentów o wyższym standardzie to nie tylko adres – to styl życia.

Stabilność i ograniczona podaż

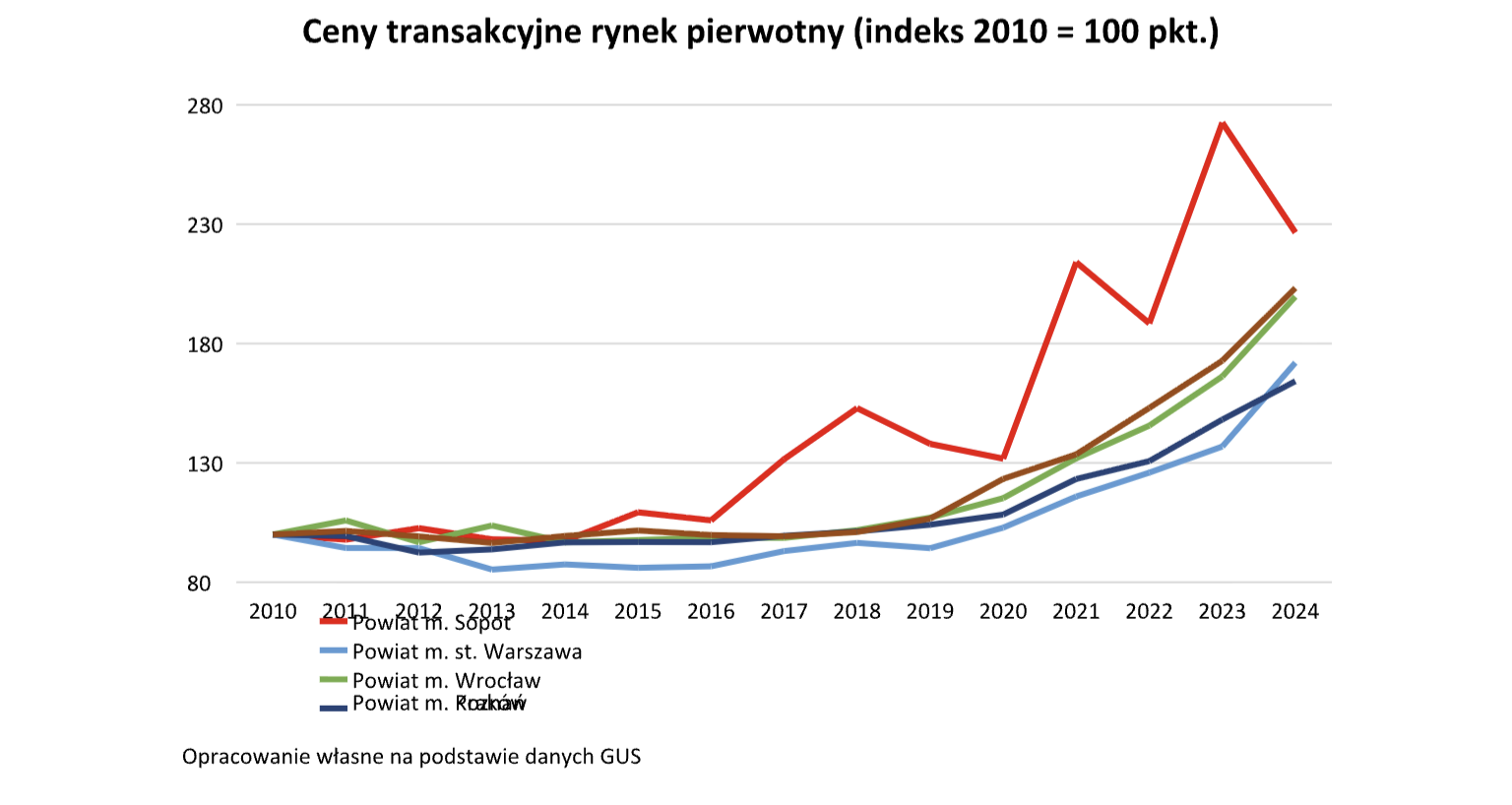

W ostatnich latach trójmiejski rynek mieszkaniowy charakteryzował się też ponadprzeciętną stabilnością. Ceny nieruchomości – szczególnie w Sopocie – wyróżniają się na tle innych dużych miast. Nie chodzi jedynie o to, że ze względu na unikatowość sopockiego rynku średnie ceny transakcyjne są tu wyższe niż w Krakowie czy Warszawie. Atutem Sopotu była też w ostatnich latach wyższa dynamika wzrostu cen. Nawet więcej – dane urzędowe sugerują, że to ograniczona liczba ofert może determinować ceny transakcyjne w przypadku sopockiego rynku pierwotnego. Wynika to wprost z ograniczonej podaży gruntów i fizycznych barier rozwoju (morze, lasy, Trójmiejski Park Krajobrazowy).

Podczas gdy Warszawa i Kraków wciąż mają potencjał ekspansji na przedmieścia, w Sopocie każdy nowy projekt jest wydarzeniem, a grunty o dobrym położeniu są praktycznie niedostępne. Ta rzadkość przekłada się na trwałą wartość nieruchomości.

Siła gospodarki

Według raportu ABSL sektor usług biznesowych zatrudnia już prawie 490 tys. osób w całym kraju1, z czego znaczący odsetek przypada na Trójmiasto, które – obok Warszawy, Krakowa i Wrocławia – pozostaje jedną z czterech kluczowych lokalizacji centrów BPO/SSC/IT w Polsce. Rozwój sektora „business services” napędza zarówno rynek pracy, jak i lokalny popyt na nieruchomości o podwyższonym standardzie. Napływ specjalistów, menedżerów i przedsiębiorców z całej Polski (a często i z zagranicy) zwiększa popyt na mieszkania i apartamenty o podwyższonym standardzie. W efekcie Trójmiasto staje się rynkiem, który łączy atrakcyjność inwestycyjną z walorami do życia na co dzień.

Styl życia, którego nie da się skopiować

W żadnym innym dużym mieście w Polsce nie ma takiego połączenia natury, architektury i spokoju. W Gdańsku – tętniąca życiem starówka i portowa historia. W Gdyni – modernistyczny klimat i nowoczesne biznesowe centrum. W Sopocie – butikowość, kameralna zabudowa i uzdrowiskowy charakter.

To właśnie Sopot jest najbardziej prestiżowym punktem Trójmiasta. Nie ma tu miejsca na masowe budownictwo – każdy projekt musi wpisywać się w tkankę miasta. Dzięki temu powstają inwestycje butikowe, o niepowtarzalnym charakterze, które przyciągają osoby ceniące prywatność, estetykę i wysoką jakość wykonania.

Perspektywy i bezpieczeństwo inwestycji

Na tle innych dużych miast, Trójmiasto oferuje trudny do przecenienia potencjał długoterminowego wzrostu wartości. Ceny nieruchomości premium w Sopocie przekroczyły już 25–30 tys. zł za m kw., ale nadal pozostają atrakcyjne w porównaniu z nadmorskimi kurortami Europy Zachodniej.

W połączeniu z rosnącym ruchem turystycznym, rozwojem infrastruktury (tunel pod Martwą Wisłą, nowa trasa S7, lotnisko, rozbudowa układu drogowego i kolejowego) oraz coraz mocniejszym wizerunkiem regionu w oczach inwestorów zagranicznych, Trójmiasto staje się jednym z najatrakcyjniejszych adresów dla kapitału w Polsce.

/ Zespół analiz

1 https://absl.pl/pl/news/p/raport-absl-rosnie-wartosc-polskiego-sektora-uslug-biznesowych

NOVERA DEVELOPMENT

|

ARCHITEKRURA

|

29 października 2025

|

Polska o krok od prześcignięcia Hiszpanii

Hiszpania jest tańsza niż Polska – krzyczą niektóre nagłówki gazet czy portali internetowych. W praktyce sprawa jest znacznie bardziej skomplikowana. Po pierwsze, porównywać można jedynie rzeczy podobne. Po drugie, uwzględnić koszty zakupu, a po trzecie - warto uświadomić sobie jak szybko rodzima gospodarka doganiała przez ostatnie dekady kraje UE. I nie chodzi tylko o tak abstrakcyjną miarę jaką jest PKB, ale bardzo namacalne rzeczy, jak chociażby siła nabywcza zarobków, które w Polsce są już o krok od poziomu hiszpańskiego.

Średnia cena m kw. mieszkania w Hiszpanii wyniosła w sierpniu 2025 roku 1993 euro za m kw. – wynika z danych hiszpańskiej Naczelnej Rady Notarialnej. Uwzględniając kurs z tego okresu (około 4,25 złotych za euro), otrzymujemy wynik na poziomie około 8470 złotych za metr kwadratowy.

To faktycznie mniej niż wynika ze statystyk GUS dla Polski. Nasz rodzimy urząd w danych za pierwszy kwartał 2025 roku wyliczył bowiem, że przeciętne mieszkanie w Polsce sprzedawane było za 8918 złotych za metr. Takie proste zestawienie może sugerować, że mieszkania w Hiszpanii są tańsze. Problem w tym, że obraz jest znacznie bardziej złożony.

Hiszpania ma inne metry

Diabeł jak zwykle tkwi bowiem w szczegółach. Jednym z nich jest fakt, że w Hiszpanii inaczej niż w Polsce liczy się powierzchnię mieszkań. Jeśli w ogłoszeniu znajdziemy informację o „superficie construida”, to oprócz naszej rodzimej powierzchni użytkowej, do metrów nieruchomości doliczona może być też powierzchnia pod ścianami, szachtami instalacyjnymi oraz udział w częściach wspólnych (korytarze, klatki schodowe czy patio). W praktyce może to sztucznie zawyżać metraż o 15-30%. Uwzględnienie tego tylko faktu oznacza, że średnie ceny transakcyjne w Hiszpanii są jednak o około 10–25% wyższe niż wynikałoby z prostego porównania z Polską.

Warto porównywać nieruchomości podobne

To jednak nie wszystko. Porównywanie poziomu cen mieszkań czy apartamentów ma sens jedynie, jeśli weźmiemy pod uwagę nieruchomości podobne. Nic nie da nam przecież porównanie ceny nowoczesnego apartamentu w Polsce z zaniedbaną kamienicą w Hiszpanii i odwrotnie. Jednym z kluczowych czynników decydujących o cenie jest oczywiście lokalizacja. Weźmy więc pod uwagę najdroższe miasto na prawach powiatu w Polsce, czyli Sopot. Zgodnie z danymi GUS przeciętna cena transakcyjna w Sopocie na początku 2025 roku nie przekroczyła 20 tys. zł za metr kwadratowy. Jest to stawka dla wszystkich sprzedanych nieruchomości. W przypadku rynku pierwotnego ceny są co do zasady wyższe (ze względu na oferowany standard), ale też bardziej zmienne (ze względu na bardzo ograniczoną podaż).

Porównywalną do Sopotu lokalizacją, ale w Hiszpanii może być Sitges. Jest to stylowy kurort, bardzo dobrze skomunikowany (30–40 min do Barcelony), z silnym rynkiem drugich domów, mieszaniną turystyki, sztuki i zamożnych rezydentów. Spójrzmy więc na ceny. Zgodnie z danymi przedstawionymi w raporcie o mieszkalnictwie w gminie Sitges, przeciętna cena transakcyjna w tej lokalizacji wyniosła 5,2 tys. euro za m kw. Po uwzględnieniu specyfiki liczenia metrażu nieruchomości w Hiszpanii, daje nam to kwotę odpowiadającą od ponad 25 do prawie 29 tysięcy złotych za metr, czyli znacznie więcej niż w Sopocie. W tym wypadku również mówmy o całym rynku – zarówno pierwotnym, jak i wtórnym. W przypadku mieszkań od deweloperów również w Sitges stawki byłyby wyższe od wspomnianej średniej.

Koszty transakcyjne w Hiszpanii są nawet kilka razy wyższe niż w Polsce

Cena, którą trzeba zapłacić za mieszkanie to jednak nie wszystko. Składnikiem kosztu zakupu są jeszcze koszty transakcyjne, na które składają się w szczególności: obsługa przez pośrednika, notariusza i podatki. Tu również porównanie bezapelacyjnie wygrywa Polska. Przy zakupie nieruchomości „nad Wisłą” czekają nas bowiem znacznie niższe dodatkowe koszty niż w Hiszpanii. Nabywca nieruchomości w Polsce musi wydać na koszty transakcyjne od około 2% do 5% ceny nieruchomości. W przypadku Hiszpanii jest to od 7,5% do 14% ceny nieruchomości – wynika z szacunków portalu Global Property Guide.

Jesteśmy o krok od hiszpańskich zarobków

Wspomniane trzy kwestie w sposób dobitny pokazują, że nieruchomości w Hiszpanii tylko z pozoru wydawać się mogą tańsze niż w Polsce. Jeśli jednak Polska dalej będzie szybko nadrabiała dystans wobec gospodarek krajów starej Europy, to ta sytuacja nie będzie trwała wiecznie. Nie ulega przecież wątpliwości, że całe dekady aspiracją naszego kraju i społeczeństwa, było dążenie do zachodniego standardu życia. Tak wyznaczony cel, poparty wytężoną pracą, daje już wymierne efekty. I nie chodzi tu tylko o abstrakcyjną miarę jaką jest wielkość PKB, która plasuje w 2025 roku Polskę w gronie 20 największych gospodarek na świecie. Efekty widać już też w portfelach obywateli. Z danych Eurostatu za 2024 rok wynika bowiem, że siła nabywcza średnich zarobków w Polsce (ponad 18 tysięcy euro) jest już o krok od analogicznej miary dla Hiszpanii (ponad 20 tysięcy euro).

/ Zespół analiz

1 https://www.notariado.org/liferay/c/document_library/get_file?uuid=0ee0e571-f109-40dc-9a3e-4b215db37741&groupId=2289837

2 https://media.diba.cat/diba/indicadors-habitatge/plots/plots/08270.pdf

Napisz do nas, doradca skontaktuje się z Tobą.